Une crise peut en cacher une autre. Parmi les causes qui ont conduit à la crise immobilière majeure des USA et au désastre des subprimes, Michael Klare, professeur au Hampshire College, rappelle le rôle crucial tenu par le coût de l’énergie. Dans une société où l’urbanisme extensif et ses longs trajets en automobile gagnés par l’obésité sont consubstantiels au rêve américain, le passage de la facture pétrolière de 45 milliards de dollars en 1998 à 400 milliards de dollars aujourd’hui a contribué à fragiliser des ménages lourdement endettés.

La bulle économique est née dans les années 1990 lorsque le pétrole était bon marché et que des millions de familles des classes moyennes aspiraient à réaliser le « rêve américain » en achetant une maison de trois ou quatre chambres, bâtie sur un terrain convenable, située dans une banlieue coquette et sûre, pourvue de bonnes écoles et d’autres avantages. Problème. Bien peu de maisons de ce type étaient disponibles à la vente pour un prix abordable à distance raisonnable des grandes villes ou à proximité des transports en commun.

Cette situation ne laissait aux acheteurs que deux possibilités aussi peu attrayantes l’une que l’autre. S’endetter au-delà de leur capacité, en empruntant auprès de prêteurs peu scrupuleux, acceptant d’ignorer leur situation financière tendue (c’est-à-dire leur évaluation subprime), ou acheter des maisons moins onéreuses situées loin de leur lieu de travail, entraînant de longs déplacements, tout en espérant que le prix du pétrole resterait relativement faible. De nombreux primo-acheteurs ont du subir les deux inconvénients : ils ont souscrit des emprunts très lourds pour des maisons éloignées de leur lieu de travail.

Cela a eu pour résultat de provoquer l’urbanisation des grandes banlieues, le long des autoroutes qui ceignent les grandes villes américaines et au bord des routes secondaires nouvellement tracées dans les campagnes éloignées. Dans certains cas ces nouveaux propriétaires se sont retrouvés à 20, 30 voire 40 kilomètres ou plus des centres villes, là où existent leurs seules chances de trouver un emploi.

Dans le même temps, le pétrole bon marché et l’évolution du goût des consommateurs, aidé en cela par d’incessantes campagnes publicitaires, a conduit de nombreux américains à échanger leurs petits véhicules légers pour de gros 4×4 ou des pickups, avec évidemment pour résultat une augmentation significative de leur consommation de carburant.

Face à la facture du pétrole importé continuant à grimper, au cours du dollar à la baisse, et aux pressions inflationnistes persistantes, les banquiers centraux américains ont répondu de manière classique en relevant les taux d’intérêts. Ce qui a évidemment entraîné un renchérissement des mensualités des propriétaires remboursant un emprunt à taux variable. Pour de nombreuses familles déjà dans une situation tendue à l’extrême, ce fut le coup de grâce. Acculés à la faillite, ils ont déclenché la crise des subprimes, et crevé la bulle.

Les soubresauts que traversent actuellement l’économie américaine ne sauraient nous laisser indifférents compte-tenu du poids de celle-ci dans l’économie-monde.

Mais cette société est aussi le miroir grossissant où se décèlent les tendances lourdes qui travaillent le monde développé. L’urbanisme français n’est certes pas comparable à celui de la Californie, pourtant on retrouve dans la région parisienne et dans nombre de grandes agglomérations françaises des situations très semblables à la situation américaine.

Une étude de la Direction Régionale de l’Equipement d’Ile de France montre qu’ici aussi, les ménages aux revenus modestes et les jeunes couples sont contraints à un arbitrage souvent défavorable entre le coût du bâti et le transport.

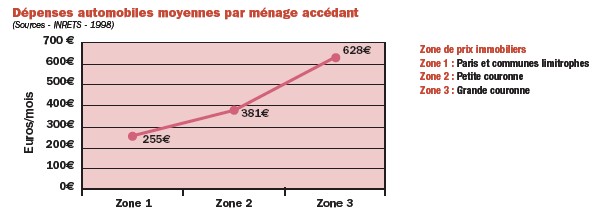

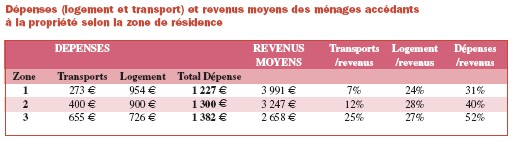

Au cours de la dernière décennie, les ménages en Ile-de-France, poussés par les contraintes budgétaires et l’espoir d’améliorer leur cadre de vie, ont déplacé leur demande en accession à la propriété de la zone centrale vers la zone périphérique.

Ce comportement est bien traduit par l’observation des caractéristiques socio-économiques des ménages accédants qui se modifient à mesure que l’on s’éloigne de la zone centrale. La taille du ménage, la surface du logement augmentent, tandis que le revenu diminue.

Si la part des revenus consacrés au logement (le taux d’effort) reste sensiblement identique d’une zone à l’autre, en revanche…la part du budget consacré au transport, passe de 7% à Paris, à près de 30% dans les zones résidentielles les moins chères.

Les tableaux qui suivent datent de 1998. Mais il est évidemment fort peu probable que la situation se soit améliorée depuis.

Déjà en 1998, l’éloignement du centre afin de profiter d’un logement moins cher était financièrement moins intéressant du fait du coût élevé des transports. Car si les ménages cernent bien le coût du logement, il est beaucoup plus difficile de cerner l’ensemble des coûts liés à l’automobile (achat, mensualités, réparations, essence, assurance, péages, taxes, contrôle technique, etc.). Résultat: ils partent loin du centre des villes pensant faire une bonne affaire et ils se retrouvent à faire des dizaines de km par jour en voiture et payer toujours plus pour faire le plein d’essence.

Ce scénario a une limite simple: l’augmentation du cours du pétrole et du prix de l’essence à la pompe. Au-delà d’une certaine limite, tout s’effondre: les gens ne peuvent plus payer, se surrendettent, ne remboursent plus leurs mensualités, n’achètent plus de maisons, plus d’essence, etc. c’est la crise!

Sur la période récente, les ventes de logements neufs ont chuté de 27,9% sur un an au premier trimestre 2008. Cette baisse, qui a affecté 18 des 22 régions de la France métropolitaine, est vertigineuse dans le Limousin (-64,8%), la Lorraine (-68,4%) et l’Auvergne (-67,9%). Le ralentissement de l’immobilier en France se confirme, avec un effondrement des ventes de logements neufs au premier trimestre et une chute du nombre des mises en chantier.

En outre, les prix commencent également à baisser: près des deux tiers des notaires constatent ainsi un recul tant du prix des logements que des terrains. Les logements sont de plus en plus difficiles à vendre, la durée moyenne pour vendre un bien est passée de trois à huit mois.

Les départements de la grande couronne parisienne sont particulièrement touchés. Selon la Chambre des notaires, le prix des maisons est reparti à la baisse dans six départements franciliens au quatrième trimestre 2007 : Hauts-de-Seine (- 2 %), Seine-Saint-Denis (- 0,3 %), Val-de-Marne (- 4,7 %), Seine-et-Marne (- 0,8 %), Yvelines (- 0,8 %) et Val d’Oise (- 0,7 %)

La baisse concerne autant le neuf que l’ancien et les stocks de logements neufs n’ont jamais été aussi hauts: 102 577 logements à vendre au plan national au quatrième trimestre 2007. Le problème, c’est qu’il n’y a plus d’acheteurs et beaucoup de professionnels vont mettre la clé sous la porte. Beaucoup d’agences immobilières commencent déjà fermer.

Alors bien sûr, la situation française n’est pas exactement identique à la situation américaine, mais la crise immobilière est réellement internationale, comme l’augmentation continue du pétrole d’ailleurs… On constate des logements soldés en Espagne, des saisies record de maisons aux Etats-Unis et un retournement sévère de la conjoncture en Grande-Bretagne.

La bulle immobilière va donc éclater aussi en France, car l’économie reprend ses droits: cela n’a pas de sens d’acheter des pavillons dans des banlieues-dortoir où il n’y a rien, quand il faut deux voitures pour aller au travail, faire ses courses et acheter son pain!

Avec une essence à 2 euros, puis 3 ou 4 euros le litre, qui pourra vivre loin de tout et continuer un mode de vie basé sur la dépendance à l’automobile et la destruction de la planète? Méfions-nous des évidences…

Explications très intéressantes, je me coucherais moins bête ce soir 😉